ហានិភ័យនិងរង្វាន់គឺជាយិននិងយ៉ាងនៃការជួញដូរភាគហ៊ុនដែលជាគ្រឿងផ្សំពីរផ្ទុយគ្នាប៉ុន្តែមានសារសំខាន់នៅក្នុងរាល់ជោគជ័យនៃទីផ្សារ។ ហើយមិនមានស្តុកដែលរួមបញ្ចូលគ្នាបានល្អប្រសើរទាំងសងខាង - កត្តាហានិភ័យនិងសក្តានុពលរង្វាន់ - ជាងស្តុកកាក់។

ភាគហ៊ុនទាំងនេះដែលមានតម្លៃទាបជាង ៥ ដុល្លារក្នុងមួយហ៊ុនជាធម្មតាផ្តល់នូវសក្តានុពលខ្ពស់។ សូម្បីតែការចំណេញតិចតួចក្នុងថ្លៃភាគហ៊ុន - តែពីរបីសេនក៏ដោយប្រែទៅជាផលចំណេញខ្ពស់។ ជាការពិតហានិភ័យគឺពិត។ មិនមែនរាល់ភាគហ៊ុនកាក់ទាំងអស់នឹងបង្ហាញពីការចំណេញទាំងនេះទេ។ វាខ្លះមានតំលៃថោកសម្រាប់ហេតុផលហើយមិនមែនហេតុផលទាំងអស់គឺល្អទេ។

ដូច្នេះ តើអ្នកវិនិយោគត្រូវបិទការលេងដ៏គួរឲ្យទាក់ទាញដោយរបៀបណា? នោះហើយជាអ្វីដែលអ្នកជំនាញនៅ Wall Street មាននៅទីនេះ។

ការប្រើ មូលដ្ឋានទិន្នន័យរបស់ទិព្វរ៉ានស៍យើងបានទាញភាគហ៊ុនកាក់ចំនួនពីរដែលប្រមូលបានការគាំទ្រអ្នកវិភាគគ្រប់គ្រាន់ដើម្បីទទួលបានការវាយតម្លៃឯកភាព "ទិញខ្លាំង" ។ ប្រសិនបើវាមិនគ្រប់គ្រាន់ទេ សក្តានុពលកើនឡើងជាច្រើនកំពុងលេងនៅទីនេះ។ ចូរយើងពិនិត្យមើលឱ្យកាន់តែច្បាស់។

ការព្យាបាលដោយ CymaBay (ស៊ី។ ខេ)

យើងនឹងចាប់ផ្តើមដោយមើល CymaBay Therapeutics ដែលជាក្រុមហ៊ុនជីវឱសថដែលផ្តោតលើការស្រាវជ្រាវដំណាក់កាលគ្លីនិកក្នុងការព្យាបាលជំងឺថ្លើមរ៉ាំរ៉ៃ។ ក្រុមហ៊ុនមានបេក្ខជនថ្នាំនាំមុខគេគឺ seladelpar ដែលជាប្រធានបទនៃការសាកល្បងព្យាបាលចំនួនបីដាច់ដោយឡែកពីគ្នាជាការព្យាបាលសម្រាប់ស្ថានភាពថ្លើមបីផ្សេងគ្នា។ បេក្ខជនថ្នាំដែលជាថ្នាំ PPARdelta agonist កំពុងត្រូវបានធ្វើតេស្តប្រឆាំងនឹងជំងឺ cholangitis ទឹកប្រមាត់បឋម (PBC), steatohepatitis ដែលមិនមានជាតិអាល់កុល និង sclerosing cholangitis បឋម។ ក្នុងចំណោមទាំងនេះ ផ្លូវ PBC គឺជឿនលឿនជាងគេ។

ផ្លូវព្យាបាលនោះទើបតែបានបញ្ចប់ការចុះឈ្មោះអ្នកជំងឺសម្រាប់ការសិក្សាការឆ្លើយតបដំណាក់កាលទី 3 ។ ការសិក្សានោះនឹងវាយតម្លៃសុវត្ថិភាព និងប្រសិទ្ធភាពនៃ seladelpar ជាការព្យាបាលសម្រាប់អ្នកជំងឺ PCB ដែលមិនបានឆ្លើយតប ឬអត់ឱនចំពោះការព្យាបាល UDCA បច្ចុប្បន្ន។ ការសិក្សានេះពាក់ព័ន្ធនឹងអ្នកជំងឺ 180 នាក់នៅក្នុងប្រទេសជាង 20 ហើយលទ្ធផលគួរតែត្រូវបានចេញផ្សាយនៅឆ្នាំក្រោយ។

បន្ថែមពីលើការសាកល្បង RESPONSE, seladelpar ក៏កំពុងឆ្លងកាត់ការសាកល្បង ASSURE ដែលជាការសិក្សារយៈពេលវែងដែលបើកចំហរដែលត្រូវបានរចនាឡើងដើម្បីប្រមូលទិន្នន័យសុវត្ថិភាពរយៈពេលវែងបន្ថែមលើថ្នាំ។ ការសាកល្បង ASSURE បច្ចុប្បន្នមានអ្នកជំងឺប្រហែល 140 នាក់បានចុះឈ្មោះ។

ទីបំផុត CymaBay មានបេក្ខជនថ្នាំទីពីរនៅដំណាក់កាលគ្លីនិក MBX-2892។ បេក្ខជនថ្នាំនេះគឺជា GPR 119 agonist ដែលត្រូវបានរចនាឡើងដើម្បីព្យាបាលជំងឺទឹកនោមផ្អែមជំងឺទឹកនោមផ្អែម។ ការសិក្សានេះគឺជាការសាកល្បងដំណាក់កាលទី 2a ភស្តុតាងនៃឱសថសាស្ត្រដែលវាយតម្លៃសក្តានុពលនៃ MBX-2892 ក្នុងការទប់ស្កាត់ជាតិស្ករក្នុងឈាមចំពោះអ្នកជំងឺដែលមានជំងឺទឹកនោមផ្អែមប្រភេទទី 1 ។

ប្រឆាំងនឹងផ្ទៃខាងក្រោយនេះ Wall Street ជឿជាក់ថាការនិទានរឿងកំណើនរយៈពេលវែងរបស់ CBAY គឺខ្លាំង ហើយតម្លៃភាគហ៊ុន 3.26 ដុល្លាររបស់វាឆ្លុះបញ្ចាំងពីចំណុចចូលដ៏ល្អ។

គ្របដណ្តប់ភាគហ៊ុនសម្រាប់ Raymond James អ្នកវិភាគ Steven Seedhouse មើលឃើញការសាកល្បង seladelpar ជាចំណុចសំខាន់សម្រាប់ CymaBay ឆ្ពោះទៅមុខ ដោយជឿថាកាតាលីករនៃការចេញផ្សាយទិន្នន័យនាពេលខាងមុខគួរតែឆ្លុះបញ្ចាំងពីតម្លៃភាគហ៊ុនខ្ពស់ជាង។

"CymaBay បានបញ្ចប់ការចុះឈ្មោះនៃការសិក្សាការឆ្លើយតបដំណាក់កាលទី 3 ដោយវាយតម្លៃ seladelpar នៅក្នុង cholangitis ទឹកប្រមាត់បឋម (PBC) ស្របតាមការណែនាំដែលបានផ្តល់ជូននៅលើការហៅរកប្រាក់ចំណូលក្នុង 1Q22... ចំណុចបញ្ចប់ និងស្ថិតិ ALP និង ALT ធ្វើឱ្យមានលក្ខណៈធម្មតា តាមទស្សនៈរបស់យើង កាត់បន្ថយហានិភ័យយ៉ាងខ្លាំងចំពោះភាពជោគជ័យនៃការឆ្លើយតប។ ការរុញច្រានតែមួយគត់នៅលើទីលាន CBAY របស់យើងនៅពេលដែលដំណាក់កាលទី 3 បាននិងកំពុងចុះឈ្មោះគឺ 'ពេលវេលាច្រើនពេកសម្រាប់កាតាលីករ' ។ ឥឡូវនេះជាមួយនឹងទង់ជាតិនៅក្នុងដី (ដំណាក់កាលទី 3 ទិន្នន័យ 3H2E) ~ ពេលវេលារយៈពេល 23 ខែទៅកាន់ដំណាក់កាលទី 12 ដែលត្រូវបានកាត់បន្ថយហានិភ័យដ៏លេចធ្លោជាមួយនឹងទីផ្សារចុងក្រោយដែលបានបញ្ជាក់គួរតែមានភាពទាក់ទាញយ៉ាងទូលំទូលាយ ហើយយើងរំពឹងថា CBAY នឹងមានតម្លៃឡើងវិញទាំងស្រុងនៅក្នុង ឆ្នាំខាងមុខ ឬឆាប់ជាងនេះ” Seedhouse យល់ឃើញ។

Seedhouse បកប្រែទស្សនៈដ៏រំភើបរបស់គាត់អំពីទស្សនវិស័យឆ្ពោះទៅមុខរបស់ CBAY ទៅជាលេខជាមួយនឹងគោលដៅតម្លៃ $14 - ដែលបង្ហាញពីការកើនឡើងសក្តានុពលនៃ 329% ។ ដូច្នេះវាមិនគួរឱ្យភ្ញាក់ផ្អើលទេថាហេតុអ្វីបានជាគាត់វាយតម្លៃភាគហ៊ុនជា Strong Buy ។ (ដើម្បីមើលកំណត់ត្រាបទរបស់ Seedhouse, សូមចុចទីនេះ)

Seedhouse មានសុទិដ្ឋិនិយមជាពិសេស ប៉ុន្តែគាត់មិនមានអ្វីលើសពីភាគហ៊ុននេះទេ។ ការវាយតម្លៃរបស់អ្នកវិភាគថ្មីៗទាំង 5 នៅទីនេះគឺមានភាពវិជ្ជមាន សម្រាប់ការវាយតម្លៃជាឯកច្ឆ័ន្ទទិញខ្លាំងជាឯកច្ឆន្ទ ហើយគោលដៅតម្លៃមធ្យម $9.80 ផ្តល់ឱ្យភាគហ៊ុន CBAY នូវសក្តានុពលកើនឡើង 199% ក្នុងមួយឆ្នាំ។ (សូមមើលការព្យាករណ៍ភាគហ៊ុន CBAY នៅលើ TipRanks)

សាជីវកម្ម AbSci (អេប៊ីអេស)

សម្រាប់ភាគហ៊ុនកាក់ទីពីរដែលយើងនឹងមើល យើងនឹងនៅជាប់នឹងវិស័យបច្ចេកវិទ្យាវេជ្ជសាស្រ្ត ប៉ុន្តែមើលទៅក្រុមហ៊ុនដែលមានការទទួលយកខុសគ្នា។ AbSci មិនបង្កើតថ្នាំថ្មី ឬបេក្ខជនព្យាបាលដោយផ្ទាល់ទេ។ ផ្ទុយទៅវិញ ក្រុមហ៊ុនផ្តោតទៅលើវិធីសាស្រ្តនៃការអភិវឌ្ឍន៍ថ្នាំថ្មី។

AbSci ធ្វើការជាមួយបញ្ញាសិប្បនិមិត្ត (AI) ការរៀនម៉ាស៊ីន (ML) និងការបង្កើតបណ្តាញកោសិកា ដើម្បីបង្កើតវេទិកាបង្កើតឱសថរួមបញ្ចូលគ្នាថ្មីមួយ ដែលមានសក្តានុពលក្នុងការបំប្លែងវិធីដែលបេក្ខជនឱសថត្រូវបានស្រាវជ្រាវ និងផលិត។ វេទិការបស់ AbSci អាចកំណត់អត្តសញ្ញាណគោលដៅឱសថប្រលោមលោក ស្វែងយល់ពីបេក្ខភាពជីវសាស្ត្រ និងការព្យាបាលដ៏ប្រសើរបំផុតសម្រាប់គោលដៅទាំងនោះ និងបង្កើតខ្សែកោសិកាដែលត្រូវការសម្រាប់ផលិតថ្នាំថ្មី។ ការរួមបញ្ចូលដំណើរការទាំងនេះទៅជាដំណើរការតែមួយដែលមានប្រសិទ្ធភាពជាងមុន ដំណើរការផ្តល់នូវផ្លូវថ្មីឆ្ពោះទៅរកការព្យាបាលបែបប្រលោមលោកជំនាន់ក្រោយ រួមទាំងថ្នាំដែលមានមូលដ្ឋានលើប្រូតេអ៊ីនផងដែរ។

នៅដើមឆ្នាំនេះ AbSci បានធ្វើការសហការជាមួយក្រុមហ៊ុន Merck សម្រាប់ការបង្កើតអង់ស៊ីម Bionic ។ ការសហការគ្នានេះមានសក្តានុពលក្នុងការនាំយក AbSci នូវការកើនឡើងយ៉ាងច្រើន រួមទាំង $610 លានដុល្លារនៅក្នុងថ្លៃសេវាជាមុន ការបង់ប្រាក់សំខាន់ និងការទូទាត់ថ្លៃសួយសារអាករនាពេលអនាគត។ នៅលើកំណត់សម្គាល់វិជ្ជមានមួយទៀត ក្រុមហ៊ុនក៏បានប្រកាសអំពីរបកគំហើញនៃការរៀនម៉ាស៊ីនថ្មីចំនួនពីរក្នុងកំឡុងត្រីមាសទី XNUMX នៃឆ្នាំនេះ ដែលត្រូវបានគេរំពឹងថានឹងសម្រួលដំណើរការរកឃើញថ្នាំ និងកាត់បន្ថយហានិភ័យក្នុងការអភិវឌ្ឍន៍ឱសថថ្មី។

រហូតមកដល់ពេលនេះ AbSci មាន 'កម្មវិធីសកម្ម' ថ្មីចំនួន 8 ដែលតំណាងឱ្យកំណើន 60% ពីមួយឆ្នាំទៅមួយឆ្នាំនៅក្នុងផ្លូវស្រាវជ្រាវរបស់ក្រុមហ៊ុន។

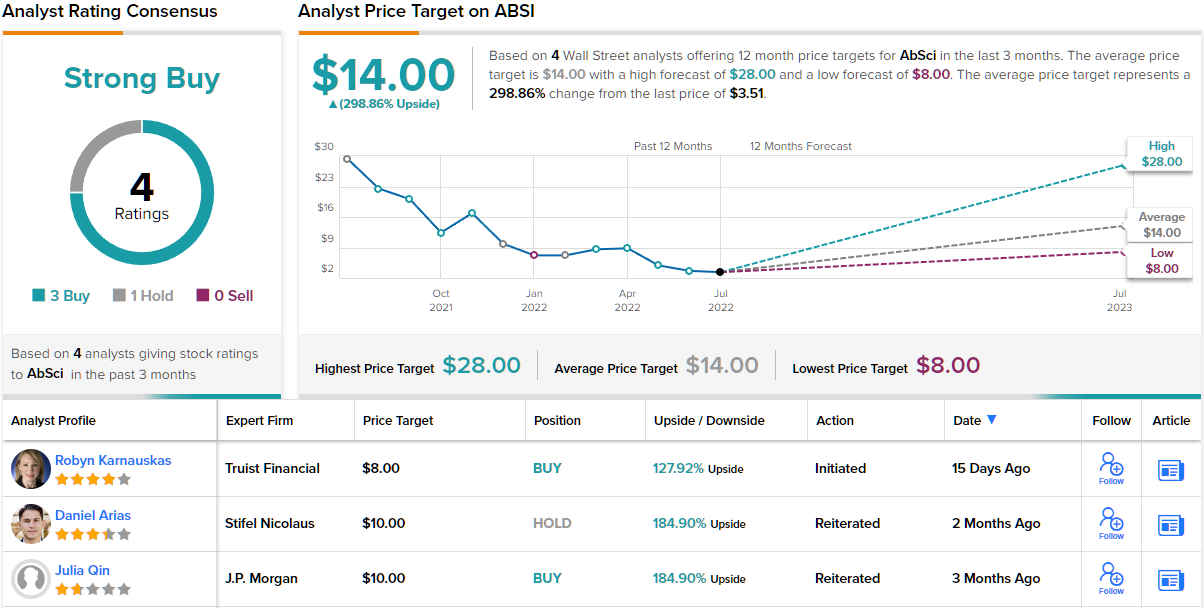

អ្នកវិភាគ Robyn Karnauskasសរសេរពី Truist ជឿជាក់ថាការភ្ជាប់គ្នានៃ AI/ML និងវេទិកាអភិវឌ្ឍន៍ជីវសាស្រ្តដែលមានកម្មសិទ្ធិនឹងបង្កើតការរួមបញ្ចូលគ្នាដែលឈ្នះនៅក្នុងវិស័យនេះ។

“វេទិការបស់ ABSSI មានភាពទាក់ទាញដល់ដៃគូ Biopharma ដែលចាប់អារម្មណ៍ក្នុងការអភិវឌ្ឍន៍ជីវវិទ្យាជំនាន់ក្រោយ ដែលមានលក្ខណៈពិសេស លឿនជាង និងថោកជាង។ ដោយប្រើប្រាស់ប្រព័ន្ធជីវវិទ្យា និងបច្ចេកវិទ្យាដែលបានអភិវឌ្ឍផ្ទៃក្នុងរបស់ពួកគេម្តងហើយម្តងទៀត ក្រុមហ៊ុនអាចរកឃើញជីវសាស្ត្រប្រលោមលោកដែលត្រូវបានកែលម្អទៅជាថ្នាំដែលប្រសើរជាង — លឿនជាងមុន។ ហើយដោយប្រើបាក់តេរីដែលបង្កើតនៅក្នុងផ្ទះ ពួកគេអាចបង្កើតប្រូតេអ៊ីនថ្មីធៀបនឹងវិធីសាស្ត្រប្រពៃណី ហើយផលិតវាលឿនជាងមុន ក៏ដូចជាតម្លៃថោក។ ខណៈពេលដែលនៅមិនទាន់ដំណើរការនៅឡើយ យើងជឿថាវេទិការបស់ក្រុមហ៊ុនមានសក្តានុពលក្នុងការដោះស្រាយបញ្ហាខ្វះខាតមួយចំនួននៃការរកឃើញជីវសាស្ត្របែបប្រពៃណី។ ហើយដោយសារតម្រូវការកើនឡើងសម្រាប់ជីវវិទ្យាជំនាន់ក្រោយ យើងមើលឃើញថានេះជាដៃគូដ៏គួរឱ្យទាក់ទាញសម្រាប់ Biopharma និងការលេងដ៏គួរឱ្យទាក់ទាញសម្រាប់ទាំង Biotech ក៏ដូចជាអ្នកវិនិយោគបច្ចេកវិទ្យា" Karnauskas បានសរសេរ។

ដោយរក្សាគំនិតនេះ Karnauskas វាយតម្លៃ ABSI ចែករំលែកការទិញរួមជាមួយគោលដៅតម្លៃ 8 ដុល្លារដែលបង្ហាញពីទំនុកចិត្តរបស់នាងចំពោះការកើនឡើងនៃភាគហ៊ុនក្នុងមួយឆ្នាំ ~ 128% ។ (ដើម្បីមើលកំណត់ត្រាបទរបស់ Karnauskas, សូមចុចទីនេះ)

សរុបមក Wall Street មានទំនោរយល់ស្របជាមួយនឹងគោ។ ការវាយតម្លៃរបស់អ្នកវិភាគថ្មីៗចំនួន 4 រួមមាន 3 Buys និង 1 Hold សម្រាប់ការវាយតម្លៃការព្រមព្រៀងទិញខ្លាំង ហើយគោលដៅតម្លៃមធ្យម 14 ដុល្លារបង្ហាញពីសក្តានុពលកើនឡើង ~ 299% ពីតម្លៃភាគហ៊ុនបច្ចុប្បន្ន 3.51 ដុល្លារ។ (សូមមើលការព្យាករណ៍ភាគហ៊ុនរបស់ ABSI នៅលើ TipRanks)

ដើម្បីស្វែងរកគំនិតល្អ ៗ សម្រាប់ការជួញដូរភាគហ៊ុនដែលរកបានដោយការវាយតំលៃគួរអោយចាប់អារម្មណ៍សូមចូលទៅកាន់គេហទំព័រទិព្វរ៉ាថេក ភាគហ៊ុនល្អបំផុតដើម្បីទិញដែលជាឧបករណ៍ដែលទើបបង្កើតថ្មីដែលបង្រួបបង្រួមរាល់ការយល់ដឹងអំពីសមធម៌របស់ទិព្វរ៉ានស៍។

ការមិនទទួលខុសត្រូវ៖ យោបល់ដែលបានលើកឡើងនៅក្នុងអត្ថបទនេះគឺគ្រាន់តែជាការយល់ឃើញរបស់អ្នកវិភាគដែលមានលក្ខណៈពិសេសប៉ុណ្ណោះ។ ខ្លឹមសារមានគោលបំណងប្រើប្រាស់ក្នុងគោលបំណងផ្តល់ព័ត៌មានតែប៉ុណ្ណោះ។ វាមានសារៈសំខាន់ខ្លាំងណាស់ក្នុងការធ្វើការវិភាគដោយខ្លួនឯងមុនពេលធ្វើការវិនិយោគ។

ប្រភព៖ https://finance.yahoo.com/news/2-strong-buy-penny-stocks-151746594.html