ការភ័យខ្លាចនៃការបាត់ខ្លួន ឬ FOMO អាចជួយជំរុញការកើនឡើងទីផ្សារភាគហ៊ុន ខណៈដែលសន្ទស្សន៍សំខាន់ៗបានស្ទុះងើបឡើងវិញពីកម្រិតទាបនៃឆ្នាំ 2022 ដែលបានកំណត់នៅពាក់កណ្តាលខែមិថុនា - ប៉ុន្តែអ្នកវិនិយោគមានការខឹងសម្បារចំពោះសក្តានុពលនៃការបាត់ "បាត" ជាធម្មតាត្រូវបានដាក់ខុស។ ចំណាំ។

វិនិយោគិនជាច្រើនទទូចឱ្យទិញទាន់ពេល ដើម្បីពួកគេអាច 'នៅទីនោះនៅខាងក្រោម' ។ លោក Dan Suzuki អនុប្រធានផ្នែកវិនិយោគនៃក្រុមហ៊ុន Richard Bernstein Advisors បានសរសេរថា ប្រវត្តិសាស្រ្តបង្ហាញថា វាជាការប្រសើរក្នុងការយឺតជាងពេលឆាប់។

អេសអេស & ភី ៥០០

SPX,

នៅតែស្ថិតក្នុងទីផ្សារធ្លាក់ចុះ ប៉ុន្តែបានប្រមូលផ្តុំច្រើនជាង 17% នៃតម្លៃបិទនៅខែមិថុនា 16 របស់ខ្លួននៅ 3666.77 ដោយទុកឱ្យវាលើសពី 10% ទាបជាងការបញ្ចប់កំណត់ត្រាថ្ងៃទី 3 ខែមករា នៅ 4796.56។ ពិន្ទុគោលដ៏ធំទទួលបានពិន្ទុកើនឡើង XNUMX ដងជាប់ៗគ្នាប្រចាំសប្តាហ៍ និង បានបញ្ចប់ថ្ងៃអង្គារ នៅកម្រិតខ្ពស់បំផុតរបស់ខ្លួនចាប់តាំងពីចុងខែមេសា ខណៈដែលវាព្យាយាមយកឈ្នះលើចំណុច resistance នៅកម្រិតមធ្យមផ្លាស់ប្តូររយៈពេល 200 ថ្ងៃរបស់ខ្លួននៅជិត 4,326។

សូមមើល: ព្រឹត្តិការណ៍ផ្សារហ៊ុននេះបង្ហាញថា S&P 500 អាចខ្ពស់ជាង 16% ក្នុងមួយឆ្នាំចាប់ពីថ្ងៃនេះ

ការប្រមូលផ្តុំកាន់តែទូលំទូលាយដែលបានឃើញ Nasdaq Composite

COMP

ចាកចេញពីទឹកដីទីផ្សារខ្លាឃ្មុំ និង Dow Jones Industrial Average

ឌីស៊ីអាយអេស។

កាត់បន្ថយការខាតបង់ពីមួយឆ្នាំទៅមួយឆ្នាំរបស់ខ្លួនឱ្យតិចជាង 7% ហាក់ដូចជាទាក់ទាញអ្នកវិនិយោគមួយចំនួនដែលកំពុងព្យាយាមលេងតាមទាន់។

អានផងដែរ: ទីផ្សារគោ Nasdaq? ប្រវត្តិនៃការក្លែងបន្លំក្បាលនិយាយថាវាលឿនពេកក្នុងការប្រារព្ធពិធី។

លោក Jason Draho ប្រធានផ្នែកបែងចែកទ្រព្យសកម្មសម្រាប់ទ្វីបអាមេរិកនៅ UBS Global Wealth Management បាននិយាយថា "អារម្មណ៍របស់វិនិយោគិនបានធ្លាក់ចុះយ៉ាងខ្លាំងនៅក្នុងខែមិថុនា និងខែកក្កដា ជាមួយនឹងទីតាំងវិនិយោគិនក៏ស្រាលផងដែរ ដើម្បីនិយាយអំពី FOMO និងលទ្ធផល Goldilocks" ។ កំណត់ចំណាំនៅដើមសប្តាហ៍នេះ។

Draho បានព្រមានថាវិនិយោគិន "មានសុទិដ្ឋិនិយមកាន់តែច្រើននៅក្នុងបរិយាកាសដែលមិនច្បាស់លាស់នាពេលបច្ចុប្បន្ននេះធ្វើឱ្យទីផ្សារកាន់តែងាយរងគ្រោះទៅនឹងព័ត៌មានអវិជ្ជមាន" ។

ថាតើពាក់កណ្តាលខែមិថុនាត្រូវបានសម្គាល់នៅខាងក្រោមនឹងច្បាស់ក្នុងការមើលក្រោយប៉ុណ្ណោះ។ Suzuki របស់ RBA បាននិយាយថាការវិភាគនៃដំណើរការជុំវិញទីផ្សារធ្លាក់ចុះកាលពីអតីតកាលបង្ហាញថាការមានទីផ្សារពេញលេញនៅខាងក្រោមគឺមិនសំខាន់ដូចអ្នកវិនិយោគជាច្រើនគិតនោះទេ។

Suzuki ពន្យល់ថា៖

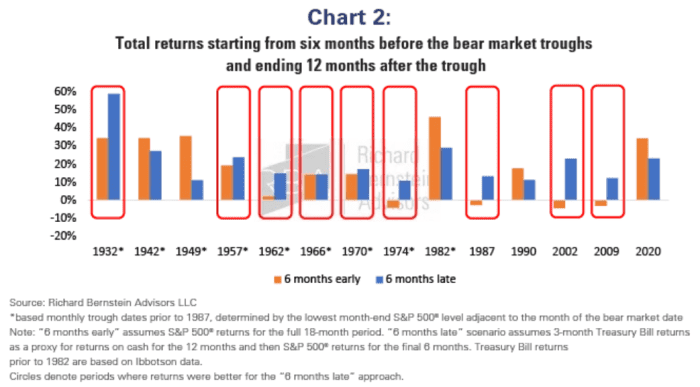

នៅក្នុងការពិនិត្យឡើងវិញនៃការវិភាគដែលបានបោះពុម្ពផ្សាយពីមុនរបស់យើង យើងបានវិភាគការត្រឡប់មកវិញសម្រាប់រយៈពេល 18 ខែពេញ ដែលរួមបញ្ចូលរយៈពេលប្រាំមួយខែមុន និង 12 ខែបន្ទាប់ពីបាតទីផ្សារនីមួយៗ។ បន្ទាប់មក យើងបានប្រៀបធៀបការត្រឡប់មកវិញរបស់វិនិយោគិនដែលកាន់កាប់ភាគហ៊ុន 100% សម្រាប់រយៈពេលទាំងមូល ("6 ខែដំបូង") ជាមួយនឹងអ្នកដែលកាន់សាច់ប្រាក់ 100% រហូតដល់ប្រាំមួយខែបន្ទាប់ពីទីផ្សារបាត បន្ទាប់មកប្តូរទៅភាគហ៊ុន 100% ("6 ខែ។ យឺត”) ។

គំនូសតាងខាងក្រោមឆ្លុះបញ្ចាំងពីការរកឃើញដែលបង្ហាញថានៅក្នុងទីផ្សារខ្លាឃ្មុំចំនួនប្រាំពីរក្នុងចំណោមទីផ្សារខ្លាឃ្មុំទាំងដប់ចុងក្រោយ វាជាការប្រសើរជាងក្នុងការយឺតជាងពេលដំបូង។

ទីប្រឹក្សា Richard Richardststein

“វាមិនត្រឹមតែមានទំនោរក្នុងការធ្វើឱ្យប្រសើរឡើងនូវផលចំណេញ ខណៈពេលដែលកាត់បន្ថយសក្តានុពលធ្លាក់ចុះយ៉ាងខ្លាំង ប៉ុន្តែវិធីសាស្រ្តនេះក៏ផ្តល់ពេលមួយបន្ថែមទៀតដើម្បីវាយតម្លៃទិន្នន័យមូលដ្ឋានដែលចូលមកផងដែរ។ ពីព្រោះបើវាមិនផ្អែកលើមូលដ្ឋានទេ វាគ្រាន់តែជាការស្មាន»។

ចុះយ៉ាងណាចំពោះករណីលើកលែង?

លោក Suzuki បានកត់សម្គាល់ថាករណីតែមួយគត់ក្នុងរយៈពេល 70 ឆ្នាំចុងក្រោយនេះ ដែលវាប្រសើរជាងមុនគឺបានកើតឡើងនៅឆ្នាំ 1982, 1990 និង 2020។ "ប៉ុន្តែក្នុងករណីនីមួយៗ Fed បានកាត់បន្ថយអត្រាការប្រាក់រួចហើយ" ។ "ដោយផ្តល់លទ្ធភាពខ្ពស់ដែល Fed នឹងបន្តរឹតបន្តឹងក្នុងកំណើនប្រាក់ចំណូលដែលយឺតយ៉ាវរួចហើយ វាហាក់ដូចជាមិនគ្រប់ខែដើម្បីបង្ហាញពីការកើនឡើងយ៉ាងខ្លាំងនៃភាគហ៊ុននៅថ្ងៃនេះ។"

ប្រភព៖ https://www.marketwatch.com/story/afraid-you-missed-the-stock-market-bottom-history-says-curb-your-fomo-11660682639?siteid=yhoof2&yptr=yahoo