យោងតាម Vanguard បានឱ្យដឹងថា ចំពេលអតិផរណាខ្ពស់ ភាគហ៊ុនបំបែកកំណត់ត្រារបស់ជនជាតិអាមេរិកកំពុងបង្វែរគណនី 401 (K) របស់ពួកគេទៅជាធនាគារជ្រូកសង្គ្រោះបន្ទាន់។

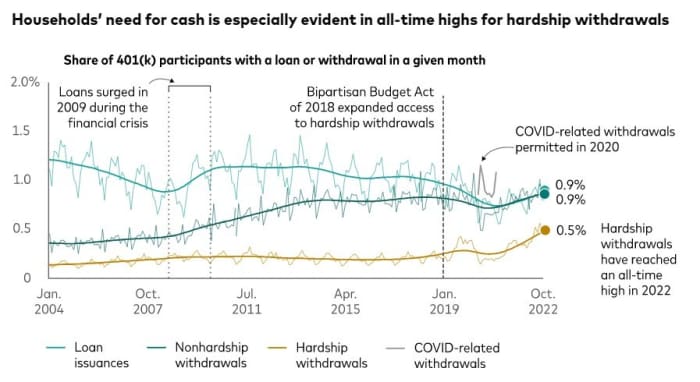

ការបំបែកទិន្នន័យពីគំរូនៃគណនី 5(k) ដែលឧបត្ថម្ភដោយនិយោជកប្រមាណ 401 លានដែល Vanguard គ្រប់គ្រង អ្នកស្រាវជ្រាវបាននិយាយថា 0.5% នៃម្ចាស់គណនីកំពុងធ្វើការដកប្រាក់ដោយលំបាកក្នុងខែតុលា។

Vanguard ដែលជាក្រុមហ៊ុនសន្សំប្រាក់ចូលនិវត្តន៍ និងការគ្រប់គ្រងទ្រព្យសកម្ម បាននិយាយថា នោះជា "ការទាក់ទង" ខ្ពស់គ្រប់ពេលវេលា ដែលផ្តល់នូវទិដ្ឋភាពដែលលាតសន្ធឹងត្រលប់ទៅឆ្នាំ 2004 ។

សម្រាប់ការប្រៀបធៀប 0.3% នៃគណនីមានការពិបាកដកប្រាក់កាលពីខែតុលាឆ្នាំមុន ហើយក្នុងកំឡុងខែតុលា ឆ្នាំ 2020 ភាគហ៊ុនគឺ 0.2% ទិន្នន័យរបស់ Vanguard បានបង្ហាញ។ វាបាននិយាយថានៅក្នុងខែតុលា 2019 វាគឺ 0.4% ។

ក្នុងពេលជាមួយគ្នានេះ លេខរបស់ Vanguard បង្ហាញថាប្រាក់កម្ចី 401(k) និងការដកប្រាក់ដែលមិនមានការពិបាកក៏កំពុងកើនឡើងនាពេលបច្ចុប្បន្នផងដែរ។ ក្នុងខែតុលា 0.9% នៃអ្នកចូលរួមគម្រោង 401(k) មានប្រាក់កម្ចី ហើយ 0.9% ផ្សេងទៀតមានការដកប្រាក់ដោយមិនមានការលំបាក។

បំពាក់ Vanguard

Fidelity Investments ក៏កំពុងមើលឃើញការកើនឡើងនៃការដកប្រាក់ដ៏លំបាកក្នុងចំណោមអ្នកចូលរួមគម្រោងច្រើនជាង 22 លាន 401(k) ដែលវាបម្រើ។

កាលពីឆ្នាំមុន 1.9% នៃអ្នកចូលរួម 401(k) របស់ Fidelity បានដកខ្លួនចេញពីការលំបាក នេះបើយោងតាមលោក Mike Shamrell អនុប្រធានក្រុមហ៊ុននៃការដឹកនាំគំនិត។ លោកបានកត់សម្គាល់ថាចាប់ពីខែមករាដល់ខែតុលាឆ្នាំ 2022 ចំណែកនៃមនុស្សដែលទទួលយកការលំបាកគឺ 2.2% ដែលជាតួលេខមួយខណៈពេលដែល "នៅតែរាបស្មើ" គឺជាអត្រាខ្ពស់បំផុតចាប់តាំងពីឆ្នាំ 2020 ហើយអតិផរណាគឺជាកត្តារួមចំណែកមួយ។

អ្នកវិភាគបាននិយាយថា វាជាការងាយស្រួលក្នុងការសន្និដ្ឋានថាហេតុអ្វីបានជាជនជាតិអាមេរិកកាន់តែច្រើនកំពុងងាកទៅរកការដកប្រាក់ពីការលំបាក 401(k)។ មិនថាសេដ្ឋកិច្ចឈានដល់កម្រិតអតិផរណា ឬអត់នោះទេ តម្លៃនៃការរស់នៅគឺខ្ពស់។ ទន្ទឹមនឹងនេះអត្រាសន្សំគឺ ការធ្លាក់ចុះ និង បំណុលកាតឥណទាន កំពុងឡើង។

ផលប័ត្រភាគហ៊ុនក៏មិនផ្តល់ទីជំរកដែរ។ មធ្យមភាគឧស្សាហកម្ម Dow Jones

ឌីស៊ីអាយអេស។

ត្រូវបានបិទច្រើនជាង 7% ពីមួយឆ្នាំទៅមួយថ្ងៃ ខណៈដែល S&P 500

SPX,

បានធ្លាក់ចុះជាង 17% និង បច្ចេកវិទ្យាធ្ងន់ Nasdaq Composite

COMP

បានធ្លាក់ចុះជាង 29% ។

Fiona Greig ប្រធានផ្នែកស្រាវជ្រាវ និងគោលនយោបាយសកលរបស់ Vanguard បាននិយាយថា "ការកើនឡើងថ្មីៗនៃគ្រួសារដែលគូរលើគណនីចូលនិវត្តន៍ដែលឧបត្ថម្ភដោយនិយោជករបស់ពួកគេ អាចជាសញ្ញានៃការថយចុះមួយចំនួននៃសុខភាពហិរញ្ញវត្ថុរបស់អតិថិជនអាមេរិក" ។

ផលវិបាកពន្ធ

នោះអាចនឹងដាក់ដោយស្រាល។ ភាសាពន្ធមួយចំនួន ផលវិបាកនៃពន្ធដែលអាចកើតមាន និងដំណើរការរដ្ឋបាលដែលតម្រូវឱ្យធ្វើការដកប្រាក់បង្ហាញពីការលំបាកក្នុងគ្រួសារ ដើម្បីបន្តគំនិតនេះ។

ដើម្បីទទួលយកការដកប្រាក់ដែលមានការលំបាក ម្ចាស់គណនី 401(k) ត្រូវការបង្ហាញនិយោជករបស់ពួកគេថាពួកគេមាន "តម្រូវការហិរញ្ញវត្ថុជាបន្ទាន់ និងធ្ងន់" សម្រាប់ប្រាក់នេះបើយោងតាមសេវាចំណូលផ្ទៃក្នុង។ នោះអាចបណ្តាលមកពីការចំណាយដូចជា ថ្លៃព្យាបាល ថ្លៃសិក្សា និងថ្លៃបុណ្យសព។ IRS បាននិយាយ។

ចំនួនទឹកប្រាក់ដែលបានស្នើសុំត្រូវតែកំណត់ចំពោះអ្វីដែលតម្រូវឱ្យទូទាត់សងតម្រូវការហិរញ្ញវត្ថុនោះ។ កំណត់ចំណាំរបស់ទីភ្នាក់ងារពន្ធ។

ជាទូទៅមានការពិន័យពន្ធ 10% សម្រាប់ការដកប្រាក់មុនអាយុ 59½។ ថ្លៃសេវានោះអាចត្រូវបានលើកលែងសម្រាប់ការដកប្រាក់ដែលមានការលំបាក ប៉ុន្តែការចែកចាយនៅតែជាកម្មវត្ថុនៃពន្ធលើប្រាក់ចំណូល។ លើសពីនេះ បុគ្គលដែលដកប្រាក់ពីការលំបាក មិនអាចសងវាត្រឡប់ទៅ 401(k) របស់ពួកគេវិញបានទេ ហើយក៏មិនអាចបញ្ចូលវាទៅក្នុងផែនការ 401(k) ឬ IRA ផ្សេងទៀតបានដែរ ទីភ្នាក់ងារពន្ធដារបានកត់សម្គាល់ថា។

សម្ពាធហិរញ្ញវត្ថុដែលគ្រួសារអាមេរិកប្រឈមមុខគឺផ្តោតខ្លាំងលើវិមាន Capitol Hill។ Sens. Cory Booker អ្នកប្រជាធិបតេយ្យមកពីរដ្ឋ New Jersey និង Todd Young មកពីគណបក្សសាធារណរដ្ឋមកពីរដ្ឋ Indiana កំពុងសង្ឃឹមសម្រាប់ការទាក់ទាញ នៅលើវិក្កយបត្រដែលនឹងធ្វើឱ្យវាងាយស្រួលសម្រាប់និយោជកក្នុងការដំឡើងគណនីសន្សំពេលមានអាសន្ន សម្រាប់កម្មករ ដូចពួកគេធ្វើគណនី 401(k) ដែរ។

កង្វះខាតនៃការសន្សំថ្ងៃវស្សាក្នុងចំណោមប្រជាជនអាមេរិកកំពុងបង្កើតសេណារីយ៉ូមួយដែលមនុស្សត្រូវងាកទៅរកគណនីចូលនិវត្តន៍របស់ពួកគេញឹកញាប់ពេក អ្នកនិពន្ធ និងទីប្រឹក្សាហិរញ្ញវត្ថុផ្ទាល់ខ្លួន Suze Orman បាននិយាយនៅក្នុងព្រឹត្តិការណ៍មួយកាលពីថ្ងៃអង្គារ ជាមួយ Booker and Young។

“យើងមិនចង់បានស្ថានភាពដែលមនុស្ស នៅពេលដែលពួកគេត្រូវការលុយ មានអ្វីមួយកើតឡើង ហើយពួកគេត្រូវការលុយ ពួកគេចូលទៅកាន់ 401(k)s ឬ 403(b)s ឬ [Thrift Savings Plan] ដើម្បីយកប្រាក់កម្ចី។ "Orman បាននិយាយ។ "នោះនឹងជាកំហុសដ៏ធំបំផុតមួយដែលពួកគេបានធ្វើ ប៉ុន្តែនោះជាកន្លែងដែលពួកគេទៅរកប្រាក់សង្គ្រោះបន្ទាន់"។

ប្រភព៖ https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo