TIPS ក្នុងរយៈពេលប៉ុន្មានខែថ្មីៗនេះបានក្លាយជាជម្រើសដ៏គួរឱ្យទាក់ទាញកាន់តែខ្លាំងឡើងសម្រាប់ផ្នែកចំណូលថេរនៃផលប័ត្រចូលនិវត្តន៍របស់អ្នក។

ជាការពិតណាស់ ខ្ញុំកំពុងសំដៅទៅលើមូលបត្រដែលការពារដោយអតិផរណារបស់រតនាគារ។ ពួកវាស្រដៀងទៅនឹងក្រដាសប្រាក់ និងប័ណ្ណរតនាគារប្រពៃណី លើកលែងតែទិន្នផលដែលបានដកស្រង់របស់ពួកគេគឺខាងលើ និងលើសពីសន្ទស្សន៍តម្លៃទំនិញប្រើប្រាស់។ និយាយម្យ៉ាងទៀតទិន្នផលពិត។

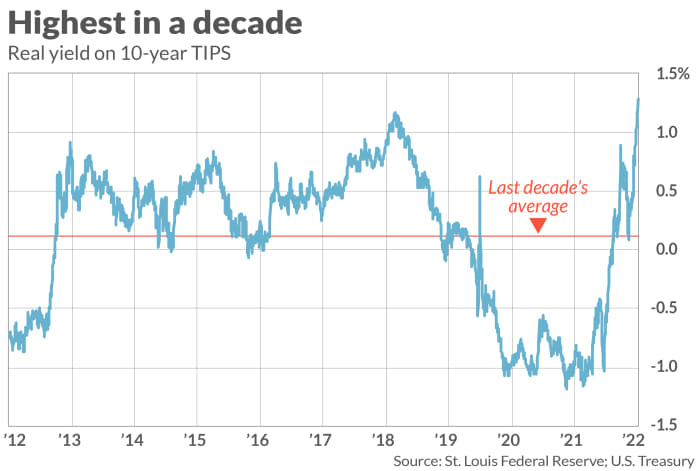

ឥឡូវនេះ TIPS 10 ឆ្នាំកំពុងផ្តល់ទិន្នផល 1.29% ដែលមានន័យថាអ្នកត្រូវបានធានាថានឹងធ្វើឱ្យយ៉ាងហោចណាស់ច្រើនជាងអតិផរណាក្នុងរយៈពេលមួយទសវត្សរ៍ក្រោយ ប្រសិនបើអ្នកទិញវានៅថ្ងៃនេះ ហើយទុករហូតដល់ពេលកំណត់។

ហេតុផលដែល TIPS កាន់តែមានភាពទាក់ទាញនៅក្នុងប៉ុន្មានខែថ្មីៗនេះគឺថាបន្ទាប់ពីការជួញដូរអស់រយៈពេលជាច្រើនឆ្នាំជាមួយនឹងទិន្នផលពិតអវិជ្ជមាននៅក្នុងខែឧសភាទិន្នផលទាំងនោះបានចាប់ផ្តើមកើនឡើងលើសពីសូន្យហើយឥឡូវនេះគឺលើសពី 1% ។ ដូចដែលអ្នកអាចមើលឃើញពីតារាងដែលភ្ជាប់មកជាមួយ ទិន្នផល TIPS 10 ឆ្នាំនាពេលបច្ចុប្បន្នគឺខ្ពស់បំផុតក្នុងរយៈពេលមួយទសវត្សរ៍ចុងក្រោយនេះ។

ជាការពិត ទិន្នផលពិតវិជ្ជមានរបស់ TIPS ធ្វើឱ្យពួកគេតាមមធ្យោបាយមួយចំនួនមានភាពទាក់ទាញជាង I-Bonds—មូលបត្របំណុលសន្សំរបស់សហរដ្ឋអាមេរិកដែលទិន្នផលគឺផ្អែកលើអត្រាអតិផរណាដែលកំពុងមាន។ អត្រា I-Bonds គឺជាការរួមបញ្ចូលគ្នានៃអត្រាបន្តបន្ទាប់របស់ CPI និងអត្រាថេរដែលត្រូវបានកំណត់នៅពេលទិញ។ ទោះបីជារតនាគារសហរដ្ឋអាមេរិកអាចផ្លាស់ប្តូរអត្រាថេរនេះនាពេលអនាគតក៏ដោយ ប៉ុន្តែបច្ចុប្បន្នវាត្រូវបានកំណត់នៅសូន្យ ដែលមានន័យថាសម្រាប់ពេលនេះ ទិន្នផលពិតរបស់ I-Bonds គឺសូន្យយ៉ាងជាក់លាក់។

ដោយសារតែអត្រាថេរ I-Bond ត្រូវបានរារាំងពីភាពអវិជ្ជមាន I-Bonds មានភាពទាក់ទាញជាង TIPS ក្នុងអំឡុងពេលនោះក្នុងរយៈពេលមួយទសវត្សរ៍ចុងក្រោយដែលទិន្នផលពិតរបស់ TIPS គឺអវិជ្ជមាន។ ស្ថានភាពនោះឥឡូវបានត្រឡប់មកវិញហើយ។

ដើម្បីឱ្យប្រាកដ វាមិនមានការធានាថាទិន្នផលរបស់ TIPS នឹងមិនធ្លាក់ចូលទៅក្នុងទឹកដីអវិជ្ជមាននាពេលអនាគតនោះទេ។ ប៉ុន្តែប្រសិនបើវាកើតឡើង អ្នកនឹងមានជម្រើសក្នុងការលក់ TIPS របស់អ្នកនៅក្នុងទីផ្សារបន្ទាប់បន្សំមុនកាលកំណត់ ព្រោះថាឥឡូវនេះពួកគេនឹងមានការជួញដូរលើសពីតម្លៃដូចគ្នា ហើយក្នុងកម្រិតដែលអាចធ្វើទៅបាន ការវិនិយោគលើប្រាក់ចំណូលនៅក្នុង I-Bonds ឡើងវិញជាមួយនឹងទិន្នផលពិតប្រាកដសូន្យ។

លក់មុនពេលកំណត់

ហានិភ័យចម្បងតែមួយគត់នៅពេលវិនិយោគលើ TIPS ដូច្នេះគឺជាលទ្ធភាពដែលអ្នកនឹងត្រូវលក់វាមុនពេលពេញវ័យ ហើយទិន្នផលរបស់វាខ្ពស់ជាងនៅចំណុចនោះជាងពេលដែលអ្នកទិញវា។ I-Bonds មិនមានហានិភ័យនោះទេ ព្រោះតម្លៃរបស់វាមិនប្រែប្រួល។ បន្ទាប់ពីរយៈពេលដំបូងដែលអ្នកមិនអាចលក់ដោយគ្មានការពិន័យ អ្នកអាចលក់ I-Bonds របស់អ្នកបានគ្រប់ពេលតាមអត្រាថេរ (ពិតប្រាកដ) ដូចគ្នាដែលបានកំណត់នៅពេលអ្នកទិញវា។

តើហានិភ័យធំប៉ុនណាដែល TIPS មានលើសពី I-Bonds? ដូចដែលគំនូសតាងអមបង្ហាញ ទិន្នផល TIPS 10 ឆ្នាំគឺល្អលើសពីមធ្យមភាគ 10 ឆ្នាំ។ នៅលើការសន្មត់ថាទិន្នផលរបស់វាមានការថយចុះ អ្នកប្រហែលជាមានអារម្មណ៍ស្រួលក្នុងការភ្នាល់ វាទំនងជាទាបជាងនៅពេលអនាគត ជាជាងខ្ពស់ជាង។

ជម្រើសរវាង TIPS និង I-Bonds ធ្លាក់ចុះយ៉ាងខ្លាំងចំពោះការអត់ធ្មត់របស់អ្នកចំពោះហានិភ័យ។ ក្នុងនាមជា Zvi Bodie ដែលអស់រយៈពេល 43 ឆ្នាំជាសាស្រ្តាចារ្យផ្នែកហិរញ្ញវត្ថុនៅសាកលវិទ្យាល័យ Boston បាននិយាយនៅក្នុងអ៊ីមែលថា "អ្នកអាចបាត់បង់ប្រាក់នៅលើ TIPS ប៉ុន្តែមិនមែននៅលើ I-Bonds ទេ។ ជាមួយនឹង I-Bonds មិនមានហានិភ័យធ្លាក់ចុះទេ... នោះមានតម្លៃយ៉ាងសម្បើម។

ផ្ទុយទៅវិញ Harry Sit នៃ The Finance Buffគិតថា TIPS គឺល្អជាងឥឡូវនេះ។ Sit បានសរសេរនៅក្នុងអ៊ីមែលថា "នៅពេលដែលទិន្នផលនៅលើ TIPS 5 ឆ្នាំគឺ 1.27%" វាពិបាកក្នុងការបង្ហាញពីភាពត្រឹមត្រូវនៃការរក្សាអត្រាថេរនៃ I-Bonds នៅ 0% ។

ក្នុងករណីណាក៏ដោយ Sit បានបន្ថែមថា "ដោយសារតែ I-Bonds មានដែនកំណត់ [ការទិញ] ប្រចាំឆ្នាំ អ្នកមិនចាំបាច់ជ្រើសរើសរវាង I-Bonds និង TIPS ទេ។ ទិញទាំងពីរហើយអ្នកមិនបាច់ឆ្ងល់មួយណាល្អជាង»។

Mark Hulbert គឺជាអ្នកចូលរួមវិភាគទានទៀងទាត់ដល់ MarketWatch ។ Hulbert Ratings របស់គាត់តាមដានព្រឹត្តិប័ត្រវិនិយោគដែលបង់ថ្លៃផ្ទះល្វែងដែលត្រូវធ្វើសវនកម្ម។ គាត់អាចទាក់ទងបាន [អ៊ីមែលការពារ]

ប្រភព៖ https://www.marketwatch.com/story/how-to-get-a-guaranteed-return-of-1-3-per-year-above-inflation-11663956030?siteid=yhoof2&yptr=yahoo