ឧស្សាហកម្មជីវបច្ចេកវិទ្យាអាចនាំឱ្យវិនិយោគិនទទួលបានផលចំណេញយ៉ាងពិតប្រាកដ - ប៉ុន្តែភាគហ៊ុនទាំងនេះមិនមែនសម្រាប់តែចិត្តទន់ខ្សោយនោះទេ។ ក្រុមហ៊ុននាំយកមកនូវតារាងនូវការរួមបញ្ចូលគ្នានៃការចំណាយខ្ពស់ និងពេលវេលានាំមុខផលិតផលដ៏យូរ ដូច្នេះវិនិយោគិននឹងត្រូវអត់ធ្មត់ជាមួយក្រុមហ៊ុនដែលជាទៀងទាត់បង្ហាញពីការខាតបង់ប្រចាំត្រីមាសរយៈពេលវែង។ ប៉ុន្តែរង្វាន់នៅក្នុង biotech អាចផ្លាស់ប្តូរហ្គេមទាំងស្រុង។

កាតាលីករមួយចំនួន - លទ្ធផលវិជ្ជមានពីការសាកល្បងព្យាបាល ការយល់ព្រមពីទីភ្នាក់ងារគ្រប់គ្រងរបស់រដ្ឋាភិបាល ឬការចាប់ផ្តើមផលិតផលថ្មី - អាចជំរុញតម្លៃភាគហ៊ុនជីវបច្ចេកវិទ្យាយ៉ាងងាយស្រួល។ ដូច្នេះ ខណៈពេលដែលក្រុមហ៊ុនទាំងនេះជាធម្មតាប្រឈមមុខនឹងរយៈពេលវែងនៅក្នុងដំណាក់កាលមុនប្រាក់ចំណូល តម្លៃភាគហ៊ុនលោតឡើងនៅពេលដែលសារធាតុមួយក្នុងចំណោមសារធាតុទាំងនេះចូលមក។ ហើយសម្រាប់អ្នកវិនិយោគ ផ្នែកដ៏ល្អបំផុតអាចជាកាតាលីកររបស់ biotech ជាធម្មតាដំណើរការដោយឯករាជ្យពីលក្ខខណ្ឌសេដ្ឋកិច្ច។ ទាំងនេះគឺជាភាគហ៊ុនដែលអាចឡើងខ្ពស់ ទោះបីជាទីផ្សារទាំងមូលកំពុងកើនឡើងក៏ដោយ។

ជាមួយនឹងគំនិតនេះ យើងបានប្រើ មូលដ្ឋានទិន្នន័យរបស់ទិព្វរ៉ានស៍ ដើម្បីពិនិត្យមើលឱ្យបានដិតដល់នូវភាគហ៊ុនជីវបច្ចេកវិទ្យាចំនួនពីរដែលបច្ចុប្បន្នកំពុងជួញដូរក្នុងតម្លៃក្រោម 10 ដុល្លារនៅមុនការសម្រេចចិត្តអនុម័ត FDA នាពេលខាងមុខរបស់ពួកគេ។ សន្លឹកឆ្នោតទាំងពីរមានសក្ដានុពលកើនឡើងដ៏ធំ ហើយទទួលបានការគាំទ្រយ៉ាងលើសលប់ពីអ្នកវិភាគ វាគ្រប់គ្រាន់ដើម្បីដាក់ពិន្ទុលើការយល់ស្រប "ទិញខ្លាំង" ។ ចូរយើងពិនិត្យមើលឱ្យកាន់តែច្បាស់។

ការព្យាបាល TG (ធីជីធីអេច)

ដំបូងបង្អស់គឺ TG Therapeutics ដែលជាក្រុមហ៊ុនស្រាវជ្រាវជីវឱសថដែលធ្វើការលើការព្យាបាលថ្មីសម្រាប់ជំងឺ B-cell ។ ទាំងនេះគឺជាលក្ខខណ្ឌអូតូអ៊ុយមីនធ្ងន់ធ្ងរដែលបង្ហាញពីការបាត់បង់ភាពអត់ធ្មត់នៃកោសិកា B រួមជាមួយនឹងការផលិតមិនសមរម្យនៃអង្គបដិប្រាណផ្សេងៗ។ ជំងឺនៅក្នុងប្រភេទនេះរួមមាន ជំងឺក្រិនច្រើនប្រភេទ (MS) និងជំងឺរលាកសន្លាក់ឆ្អឹង (RA)។ TG មានបំពង់បង្ហូរប្រេងធំទូលាយ ដែលបង្ហាញពីបេក្ខជនថ្នាំមួយចំនួនក្នុងដំណាក់កាលស៊ើបអង្កេតដំបូង ឬដំណាក់កាលព្យាបាល និងថ្នាំមួយនៅលើការអនុម័តរបស់ FDA ។

បេក្ខជនឈានមុខគេនោះ ublituximab គឺជាអង់ទីករ monoclonal glycoengineered ដែលត្រូវបានរចនាឡើងដើម្បីកំណត់គោលដៅ 'អេពីតូបតែមួយគត់នៅលើកោសិកា B ដែលបង្ហាញ CD20' ។ សកម្មភាពថ្នាំនេះត្រូវបានប្រើក្នុងការព្យាបាលទម្រង់នៃការកើតឡើងវិញនៃ MS ។

Ublituximab ថ្មីៗនេះបានបញ្ចប់ការសាកល្បងដំណាក់កាលទី 3 ចំនួនពីរគឺ Ultimate I និង Ultimate II ហើយផ្អែកលើលទ្ធផលទាំងនោះ ក្រុមហ៊ុនបានដាក់ស្នើកម្មវិធី Biologics License (BLA) ទៅ FDA ។ ទីភ្នាក់ងារនិយតកម្មបានទទួលយក BLA ហើយបានផ្តល់ឱ្យ TG នូវកាលបរិច្ឆេទគោលដៅ PDUFA នៅថ្ងៃទី 28 ខែធ្នូឆ្នាំនេះ។

ដំណើរការ ublituximab FDA គឺជាព័ត៌មានចម្បងសម្រាប់ TG ហើយក្រុមហ៊ុនកំពុងរៀបចំសម្រាប់ការដាក់ឱ្យដំណើរការពាណិជ្ជកម្មនៃថ្នាំនៅដើមឆ្នាំក្រោយ។ ខណៈពេលដែលនេះនឹងនាំឱ្យមានការកើនឡើងនៃការចំណាយ G&A នៅក្នុង 4Q22 ក្រុមហ៊ុនមានទំនុកចិត្តថាធនធានសាច់ប្រាក់បច្ចុប្បន្នរបស់ខ្លួន 197.7 លានដុល្លារគិតត្រឹមចុងត្រីមាសទី 3 អាចអនុវត្តប្រតិបត្តិការ - រួមទាំងការបើកដំណើរការពាណិជ្ជកម្ម ublituximab ដល់ឆ្នាំ 2024 ។

ក្នុងចំណោមគោឈ្មោលមានអ្នកវិភាគ Ladenburg លោក Matt Kaplanដែលជឿថា ublituximab បង្ហាញពីសក្តានុពលក្នុងការដឹកនាំទីផ្សារពិសេសរបស់ខ្លួននៅពេលដែលបានអនុម័ត។

"យើងទន្ទឹងរង់ចាំការយល់ព្រមពី FDA នៃ ubli សម្រាប់ការព្យាបាល MS នៅខែធ្នូ ឆ្នាំ 2022... ក្នុងអំឡុងពេលនៃសន្និសីទ 3Q22 TG បានកត់សម្គាល់ថាពួកគេបានបញ្ចប់ការប្រជុំយឺតយ៉ាវជាមួយ FDA រួចហើយ ហើយការពិភាក្សាដាក់ស្លាកបានចាប់ផ្តើមថ្មីៗនេះ។ យើងត្រូវបានលើកទឹកចិត្តដោយការចាប់ផ្តើមនៃការពិភាក្សាដាក់ស្លាក ហើយបច្ចុប្បន្នរំពឹងថានឹងមានការចាប់ផ្តើមទីផ្សារ 1Q 2023 ។ យើងបន្តចាប់អារម្មណ៍នឹងទម្រង់សុវត្ថិភាព និងប្រសិទ្ធភាពដែល ublituximab បានបង្ហាញនៅក្នុងការកំណត់ R-MS ហើយជឿថាវាតំណាងឱ្យទម្រង់ល្អបំផុតនៅក្នុងថ្នាក់" Kaplan យល់ឃើញ។

Kaplan បានដាក់ចំណាត់ថ្នាក់ទិញនៅលើភាគហ៊ុន TGTX ហើយត្រូវគ្នាជាមួយនឹងគោលដៅតម្លៃ $22 ដែលបង្ហាញពីទំនុកចិត្តក្នុងការកើនឡើងមួយឆ្នាំនៃ 168% ។ (ដើម្បីមើលកំណត់ត្រាបទរបស់ Kaplan, សូមចុចទីនេះ)

សរុបមក ជាមួយនឹងការវាយតម្លៃអ្នកវិភាគថ្មីៗចំនួន 4 នៅលើកំណត់ត្រានៅទីនេះ ភាពវិជ្ជមានទាំងអស់ ភាគហ៊ុន TGTX ទទួលបានចំណាត់ថ្នាក់នៃការយល់ស្របទិញខ្លាំង។ ភាគហ៊ុននេះលក់ក្នុងតម្លៃ 8.20 ដុល្លារ ហើយគោលដៅតម្លៃជាមធ្យម 19.75 ដុល្លាររបស់វាបង្កប់ន័យការកើនឡើង ~ 141% នៅចុងឆ្នាំក្រោយ។ (សូមមើលការព្យាករណ៍ភាគហ៊ុន TGTX នៅលើ TipRanks)

Acer Therapeutics (ACER)

ជីវឱសថបន្ទាប់ជាមួយនឹងបេក្ខជនឱសថកម្រិតខ្ពស់ចូលទៅក្នុងដំណើរការបទប្បញ្ញត្តិគឺ Acer Therapeutics ។ ការស្រាវជ្រាវរបស់ក្រុមហ៊ុនគឺផ្តោតទៅលើជំងឺមេតាបូលីសធ្ងន់ធ្ងរដែលកម្រមានខ្លាំងណាស់ ហើយខ្វះការព្យាបាលប្រកបដោយប្រសិទ្ធភាព។ បំពង់បង្ហូរប្រេងរបស់ក្រុមហ៊ុននាពេលបច្ចុប្បន្ននេះមានបទស្រាវជ្រាវចំនួនបី ដែលមានបេក្ខជនឱសថឈានមុខគេគឺ ACER-001 ដែលស្ថិតនៅឆ្ងាយជាងគេ។

ACER-001 មិនទាន់មានការអភិវឌ្ឍន៍ជាការព្យាបាលសម្រាប់ 'កំហុសឆ្គងធ្ងន់ធ្ងរនៃការរំលាយអាហារ' ពីកំណើត រួមទាំងបញ្ហាវដ្តអ៊ុយ, UCDs និងជំងឺទឹកនោមផ្អែម (MSUD)។ ក្រុមហ៊ុន Acer បានបញ្ជូនពាក្យសុំថ្នាំថ្មី (NDA) ឡើងវិញនៅលើ -001 ទៅ FDA នៅក្នុងខែកក្កដានៃឆ្នាំនេះ ហើយកំពុងសម្លឹងមើលកាលបរិច្ឆេទ PDUFA ពីទីភ្នាក់ងារគ្រប់គ្រងនៃខែមករា 15, 2023 ។

នៅខែមិថុនាឆ្នាំ 2022 FDA បានបដិសេធពាក្យសុំរបស់ Acer រួចហើយដើម្បីទទួលបាន ACER-001 ត្រូវបានអនុម័តសម្រាប់ការព្យាបាល UCDs ។ លិខិតឆ្លើយតបពេញលេញ (CRL) បាននិយាយថាអ្នកស៊ើបអង្កេតផ្នែក FDA "មិនអាចបញ្ចប់ការត្រួតពិនិត្យ" នៃទីតាំងផលិតវេចខ្ចប់កិច្ចសន្យាភាគីទីបីរបស់ ACER ដោយសារតែ "កន្លែងនេះមិនទាន់រួចរាល់សម្រាប់ការត្រួតពិនិត្យ" ។ FDA ក៏មានមតិយោបល់មួយនៅក្នុង CRL ដែលមិនមែនជា "បញ្ហាដែលអាចអនុញ្ញាតបាន" ទាក់ទងនឹងសំណើសម្រាប់ព័ត៌មានបន្ថែមដែលមិនមែនជាគ្លីនិក។

នៅលើ ផ្នែកខាងមុខខាងក្នុងយើងឃើញករណីច្បាស់លាស់នៃទំនុកចិត្តមុនកាលបរិច្ឆេទ PDUFA នាពេលខាងមុខ។ ទីមួយ នាយកប្រតិបត្តិ Steven Lisi បានដាក់ប្រាក់ចំនួន 1 លានដុល្លារសម្រាប់ប្លុកចំនួន 819,672 ភាគហ៊ុននៅក្នុងក្រុមហ៊ុនរបស់គាត់។ ការទិញដ៏ធំទីពីរគឺពីប្រធាន Steve Aselage ដែលជាការទិញភាគហ៊ុន 409,836 មានតម្លៃជាង 500,000 ដុល្លារ។

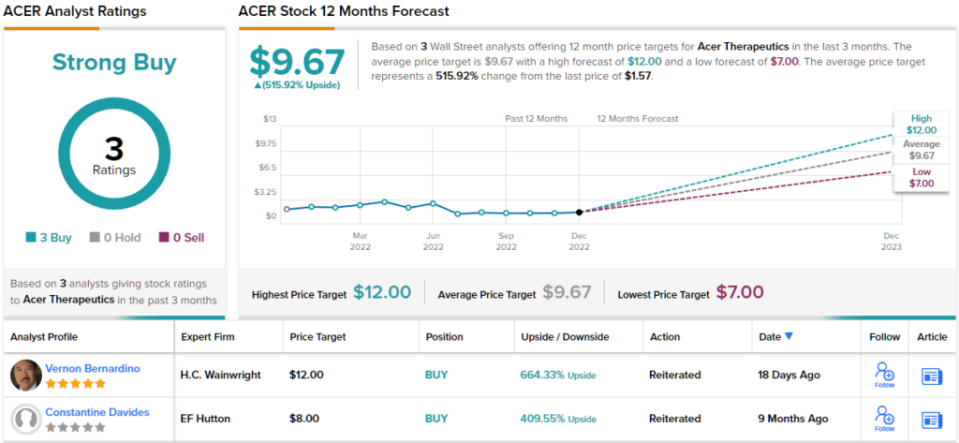

អ្នកវិភាគផ្កាយ 5 Vernon Bernardinoគ្របដណ្តប់ Acer សម្រាប់ HC Wainwright ក៏មិនលាក់សុទិដ្ឋិនិយមរបស់គាត់ចំពោះភាគហ៊ុនផងដែរ។ Bernardino មានភាពច្បាស់លាស់អំពីមូលហេតុដែល Acer មានទស្សនវិស័យល្អនៅខាងមុខ ហើយដាក់វាចេញជាពាក្យសំដីដែលមិនច្បាស់លាស់។

"ដោយមិនមានការព្រួយបារម្ភអំពីការអនុម័តបន្ថែមទៀតទេ យើងមានភាពវិជ្ជមានលើការរំពឹងទុករបស់ ACER-001 សម្រាប់ការអនុម័តរបស់ FDA នៅ ឬមុនថ្ងៃទី 15 ខែមករា ឆ្នាំ 2023។ ដូច្នេះហើយ យើងស្វែងរក ACER-001 ដើម្បីសម្រេចបានជោគជ័យពាណិជ្ជកម្ម ហើយប៉ាន់ស្មានថា ACER-001 អាចសម្រេចបានប្រហែល 750 លានដុល្លារក្នុង ការលក់ប្រចាំឆ្នាំជាការព្យាបាលសម្រាប់ UCDs ត្រឹមឆ្នាំ 2028។ យើងជឿថាសមិទ្ធផលរបស់ក្រុមហ៊ុន Acer ក្នុងការបំពេញនូវបញ្ហាប្រឈមនៃការជំរុញ NDA របស់ខ្លួន និងសក្តានុពលសម្រាប់ ACER-001 ដើម្បីសម្រេចបាននូវភាពជោគជ័យផ្នែកពាណិជ្ជកម្មក្នុងរយៈពេលជិតៗ ត្រូវបានគេវាយតម្លៃទាប" Bernardino បានសរសេរ។

ឆ្ពោះទៅមុខពីមតិយោបល់ទាំងនេះ Bernardino ផ្តល់ឱ្យ ACER ចែករំលែកចំណាត់ថ្នាក់ទិញ ហើយគោលដៅតម្លៃ 12 ដុល្លាររបស់គាត់បង្ហាញពីការកើនឡើងយ៉ាងខ្លាំងនៃ 664% សម្រាប់ឆ្នាំខាងមុខនេះ។ (ដើម្បីមើលកំណត់ត្រាបទរបស់ Bernardino, សូមចុចទីនេះ)

ងាកទៅផ្លូវឯទៀតៗ អ្នកវិភាគផ្សេងទៀតនៅលើទំព័រដដែល។ ជាមួយនឹងការទិញ 3 ដង និងគ្មានការកាន់កាប់ ឬលក់ ពាក្យនៅលើផ្លូវគឺថា ACER គឺជាការទិញខ្លាំង។ ភាគហ៊ុននេះមានគោលដៅតម្លៃជាមធ្យម 9.67 ដុល្លារ និងតម្លៃភាគហ៊ុន 1.57 ដុល្លារ សម្រាប់សក្តានុពលកើនឡើងក្នុងមួយឆ្នាំនៃ ~ 516% ។ (សូមមើលការព្យាករណ៍ភាគហ៊ុនរបស់ ACER នៅលើ TipRanks)

ដើម្បីស្វែងរកគំនិតល្អសម្រាប់ការជួញដូរភាគហ៊ុនជីវបច្ចេកវិទ្យានៅឯការវាយតម្លៃដ៏គួរឱ្យទាក់ទាញ សូមចូលទៅកាន់ TipRanks' ភាគហ៊ុនល្អបំផុតដើម្បីទិញដែលជាឧបករណ៍ដែលបង្រួបបង្រួមការយល់ដឹងអំពីសមធម៌ទាំងអស់របស់ TipRanks ។

ការមិនទទួលខុសត្រូវ៖ យោបល់ដែលបានលើកឡើងនៅក្នុងអត្ថបទនេះគឺគ្រាន់តែជាការយល់ឃើញរបស់អ្នកវិភាគដែលមានលក្ខណៈពិសេសប៉ុណ្ណោះ។ ខ្លឹមសារមានគោលបំណងប្រើប្រាស់ក្នុងគោលបំណងផ្តល់ព័ត៌មានតែប៉ុណ្ណោះ។ វាមានសារៈសំខាន់ខ្លាំងណាស់ក្នុងការធ្វើការវិភាគដោយខ្លួនឯងមុនពេលធ្វើការវិនិយោគ។

ប្រភព៖ https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html